1

1

16:23

16:23 《华为的精神原子弹》今天入驻易道商城

293次播放 ⋅ 0评论

|

历史案例: 公司价值案例:贵州茅台股份有限公司投资价值分析

宿成建 启发价值网创始人 贵州财经大学 金融学 教授 *注明:本案例是本人在2005年汕头大学商学院指导本科毕业论文时,与所指导学生共同完成。该案例是以自己在对机构(2008年金融危机时受邀国家开发银行下中非发展基金作“价值投资”报告)及数个大学之演讲内容,未作任何修改。

在现今无限可能的计算机时代,大家对“重新启动”按钮相当熟悉。然而,在生命这场永无休止的竞争过程中,我们未必有很多重新启动的机会,我相信,给你这个机会,也没有人期望过着一个不断要“重新启动”的人生。

李嘉诚-2008年汕大语录

在我们看来,学习投资的学生,只要掌握两门课就足够了,一是如何给企业估价,二是如何看待股价。

沃伦.巴菲特

公司价值案例:贵州茅台股份有限公司投资价值分析

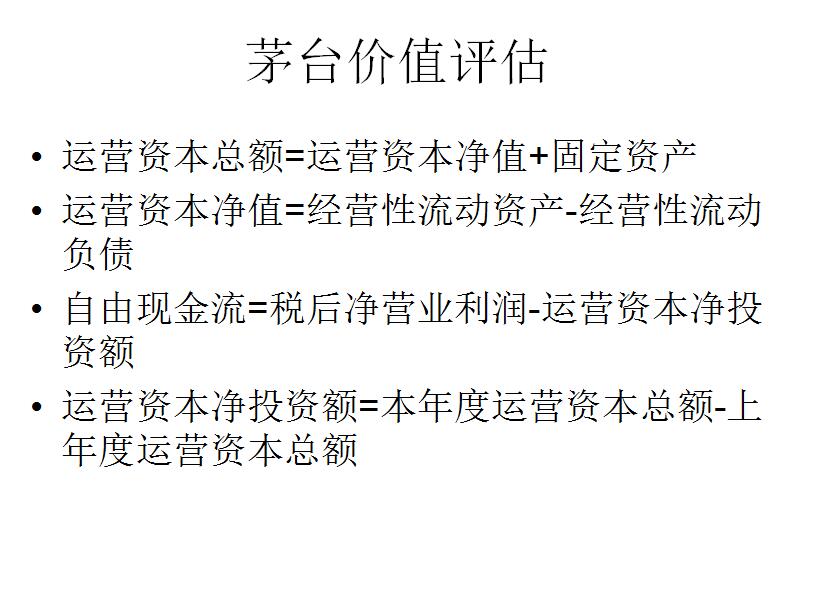

估价模型选择:由于茅台公司的产品利润率高,企业利润的可持续性很强,现金流创造能力较强,为了有效地反映企业的价值,采用自由现金流量评估技术基础上的经济增加值(EVA)来评估其价值。 本案例评估其价值的时间为2005年9月,预计报表是从2006年开始。

高端白酒行业分析

我国白酒行业分为高端和中低端白酒两个细分行业。其中高端白酒行业主要由茅台和五粮液等品牌价值高的生产商及其高端产品(200元/瓶以上)市场所组成,中低端白酒行业则以各地方品牌为主。目前高端白酒行业是寡头垄断格局 。 在上个世纪80年代初期,白酒行业在国内粮食生产逐渐增加及国家放松对酿酒用粮限制后得到迅速发展,之后国家政策开始逐步引导行业发展,由此不仅行业产量逐步大幅度萎缩到400万吨以下,而且2001年复合消费税政策的出台更是直接导致当年行业利润由120亿元下降到40亿元、2002年继续下挫到32亿元左右。不过随后在消费税影响已经全部得以体现和高端产品涨价的双因素共同作用下,2003年和2004年行业利润开始止跌且强劲增长到59亿元,2005年上半年全行业产量和利润总额同比分别增长9%和21%,显示了行业稳步迈入了复苏期。

茅台公司产品的竞争力分析

公司主要产品:酱香型高度和低度茅台酒。 产品工艺特征:独特工艺且具有独特地域特征,无替代性。 定价能力:具备自主定价权。 品牌:享有独特品牌优势。 市场:采用直销和经销商销售方式。 公司近年来主动顺应了高档白酒的发展趋势,在茅台酒产品结构调整上作足文章,取得了很大成效。2005年上半年公司高度和低度茅台酒销售收入同比分别增长32%和16%,两者合计占公司全部销售收入的比重提高到96%,延续了近年来产品结构调整的发展趋势。

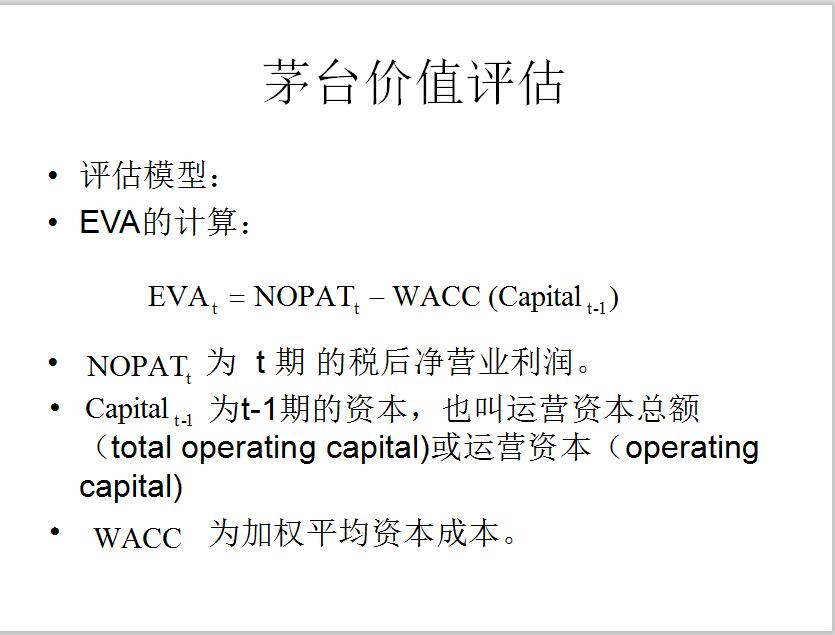

EVA模型贴现模型

计算WACC: 由于多年来贵州茅台的长期借款都是零,即公式WACC=(1-T)RDWD+RSWS中的wD为0,所以贵州茅台的目标资本结构WACC=RS 根据RI=Rf +(Rm-Rf)β,见表1。用回归分析计算β值. β值为0.692671,小于1表明该公司的股票风险比股票平均风险小(股票平均风险等于1);05年10年期国债利率为3.42%,06年10年期国债利率为2.8%,平均为3.11%,以此作为无风险收益率Rf;根据当前股票市场情况,估计市场风险溢价(Rm)为10%—11.6%之间,取其中值为10.8%。由RS=Rf+β*(Rm-Rf)计算所得RS=3.11%+0.69*10.8%=10.58%,即WACC=10.58%,这意味着贵州茅台公司的股东要求获得不小于10.58%的报酬率以承担其风险。 2.预测主要财务指标 从2006年2月10日起,贵州茅台酒厂有限责任公司适当调整茅台酒的出厂价格,平均涨幅约为15%. 茅台公司稳定增长的产量与适时的产品提价保证了公司主营收入与盈利的稳定增长。在预测中,笔者假定07年价格上调7%,3年后提一次价即2011年提5%,2015年提10%。 综合以上调整项目,预测未来10年的财务指标。

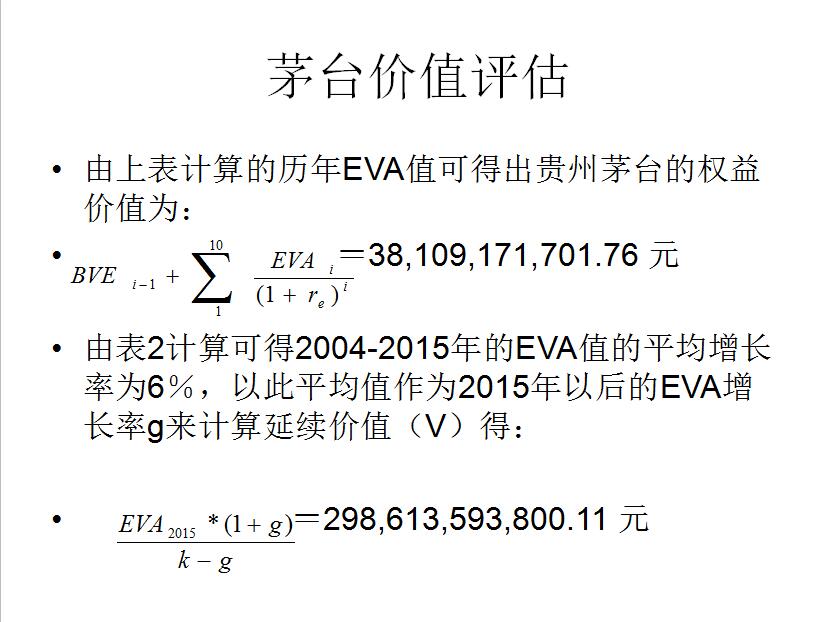

根据以上财务指标可用EVA公式算出2003-2015年的EVA,计算过程及结果见下表 。

茅台价值评估案例结果分析

茅台公司股票市场价值表现: 贵州茅台公司(600519)2005年12月30日的收盘价为:45.62,按2008年9月19日的复权收盘价位为426元。这也价格与WACC分别为10.58% 下, (2005年的贴现价)的价值469.44元相当。说明本案例所选的财务指标还是反映了未来价值预测的科学性。事后验证也是成功的。

茅台价值评估成功的原因

1。具有茅台长期盈利的可持续性 2。茅台业务和盈利模式简单 3。具有销售收入增长的稳定性 4。茅台的产品独占性,如定价特权(franchise)等保证了了茅台长期经济利润(EVA)的可持续性 5。几乎没有负债 启发价值网创始人,宿成建,管理学博士(方向,财务与金融),研究方向:资产定价与投资管理,金融学教授,贵州财经大学金融学学术带头人,广东工业大学兼职博士生导师,目前正主持国家自然科学基金面上项目“基本分析、技术分析与股票收益定价研究”。 该文的知识产权属于宿成建教授,网络权益属于启发价值网,任何转载须注明来自于启发价值网 |

微信扫一扫

微信扫一扫

22:59

22:59  17:39

17:39  10:14

10:14  22:13

22:13  21:47

21:47